炒股就看金麒麟分析师研报开云提款靠谱官网入口,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

熊园不雅察 国盛证券首席经济学家,熊园 博士

国盛证券宏不雅分析师,穆仁文

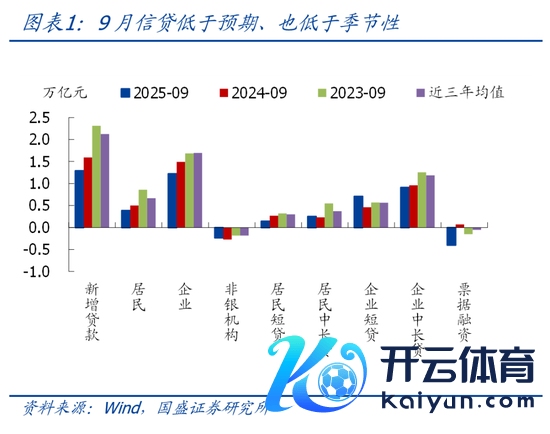

事件:2025年9月新增东谈主民币贷款1.29万亿,前值5900亿,预期1.39万亿,旧年同期1.59万亿;新增社融3.53万亿,前值2.57万亿,预期3.28万亿,旧年同期3.76万亿;存量社融增速8.7%,前值8.8%;M2同比8.4%,前值8.8%;M1同比7.2%,前值6%。

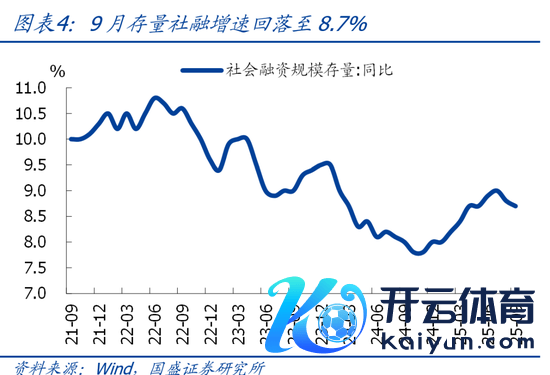

中枢不雅点:总量上,9月新增信贷、新增社融均低于季节性,存量社融增速进一步回落,主因政府债券复旧收缩,本体上如故需求不足。结构上,住户部门短期贷款同比降幅走扩,指向奢华仍偏弱;中永远贷款同比多增,但主如果低基数复旧;企业单据冲量特征缓解,但短贷同比大幅多增,中永远贷款连续3个月同比少增,财政发力遵守可能不足预期。值得提防的是,M1增速进一步升至7.2%,是2021年2月以来的最高水平,除基数回落外,住户入款活化可能是主要复旧,有望持续为市集带来增量资金,咱们也持续指示:宏不雅环境依然是市集的好一又友,冷漠持续乐不雅点、乘势而上。往后看,鉴于面前经济回落有加速迹象,策略“当令加力”的必要性和可能性耕种,宽松如故大标的,年内再降准降息可期。

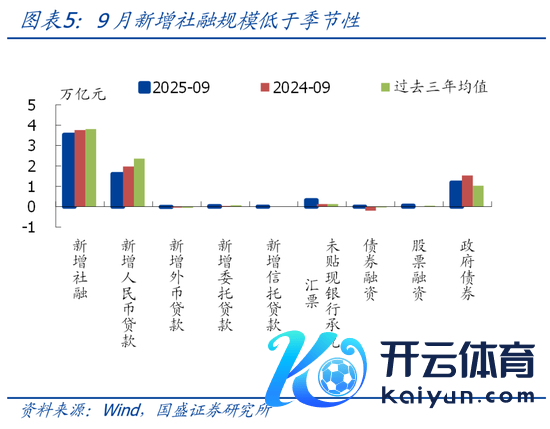

1、合座看,新增信贷、社融边界均低于季节性,结构上也未有好转,住户部门信贷施展偏弱,企业贷款连续3个月同比少增,政府债券复旧也彰着收缩。

2、往后看,持续指示:面前经济回落有加速迹象,策略“当令加力”的必要性和可能性耕种,宽松应如故大标的,年内再降准降息可期,基本面是决定降息节拍、幅度的枢纽变量。

>辘集8月以来PMI持续位于盛衰线下方、物价持续低迷、信贷社融偏弱、奢华疲软、投资增速高位回落等数据,响应面前经济回落有加速迹象,策略“当令加力”的必要性和可能性耕种。

>具体到货币端,央行Q3货政例会持续定调宽松,同期强调握落实,年内降准降息仍是策略可选项,地产、出口等基本面关连见解的走势是决定降息节拍、幅度的枢纽变量。

3、短期看,有4点柔软:1)近期可能重启交易国债;2)财政发力的落地遵守,包括什物使命量酿成情况照旧关连配套融资改善情况;3)年内出口施展,以及房价、地产销售的践诺走势;4)可能的中好意思最高层会晤。

正文如下:

1、新增信贷连续3个月同比少增,结构也未有好转。具体来看,住户部门短期贷款同比降幅走扩,指向奢华仍偏弱;中永远贷款同比多增,但主如果低基数复旧。单据冲量特征缓解,但企业短贷同比大幅多增,中永远贷款连续3个月同比少增,财政发力遵守可能不足预期。

>总量看,9月新增信贷1.29万亿,同比少增3000亿,彰着低于季节性(近三年同期均值为2.12万亿),也低于预期(市集预期1.39万亿)。其中,住户贷款增多3890亿,同比少增1110亿;企业贷款增多1.22万亿,同比少增2700亿;非银贷款减少2348亿,同比少减356亿。

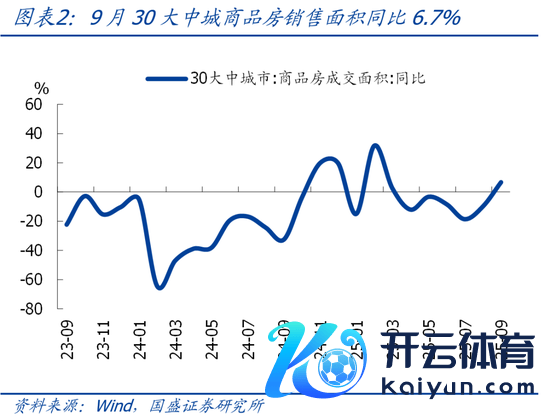

>住户部门短期贷款同比降幅走扩,指向奢华仍偏弱;中永远贷款同比多增,但主如果低基数复旧。住户短期贷款增多1421亿,同比少增1279亿、降幅走扩,指上前策略可能透支需求。住户中永远贷款增多2500亿,同比多增200亿,主要与基数偏低相关,旧年同期同比大幅少增3170亿。同期房地产市集在低基数复旧下有所改善,30大中城商品房销售面积同比转正至6.7%,但二手房销售并未改善,同比降幅扩大至-79.5%。

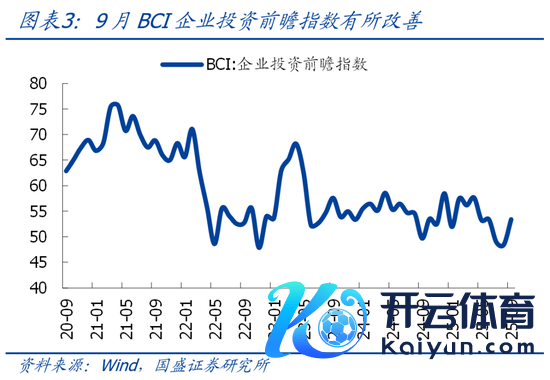

>企业短贷同比大幅多增,但单据冲量特征缓解,中永远贷款连续3个月同比少增,财政发力遵守可能不足预期。短期融资方面,企业短期贷款增多7100亿、同比多增2500亿,单据融资减少4026亿、同比少增4712亿。中永远贷款新增9100亿,同比少增500亿,指向企业投资意愿仍然偏弱,同期BCI企业投资前瞻指数有所抬升、后续能否拉动中长贷有待不雅察。此外,除实体企业外,财政发力带动关连配套融资改善亦然中永远贷款的伏击影响变量,面前企业中永远贷款连续3个月同比少增,也一定进度指向财政发力遵守不足预期,践诺配套融资未有改善。

2、新增社融边界好于预期、但仍弱于季节性,信贷是主要牵扯、政府债券也转为牵扯项,存量社融增速较上月回落0.1个百分点至8.7%。

>总量看,9月新增社融3.53万亿,同比少增2297亿,好于预期(市集预期3.28万亿),但弱于季节性(近三年同期均值为3.81万亿),存量社融增速较上月回落0.1个百分点至8.7%。

>结构看,9月社融口径东谈主民币贷款新增1.61万亿,同比少增3662亿,是社融的主要牵扯项。政府债券新增1.19万亿,同比少增3471亿,奉陪政府债券缓缓刊行扫尾,探求旧年基数偏高,后续政府债券对社融的牵扯将迟缓加大。企业债券融资新增105亿,同比多增2031亿,主要亦然与基数偏低相关。表外融资方面,表外三项增多3579亿,同比多增1869亿,表外单据多增是主要复旧,主要与单据冲量需求着逾期、表外单据贴现至表内边界着落相关,与企业单据少增相对应。

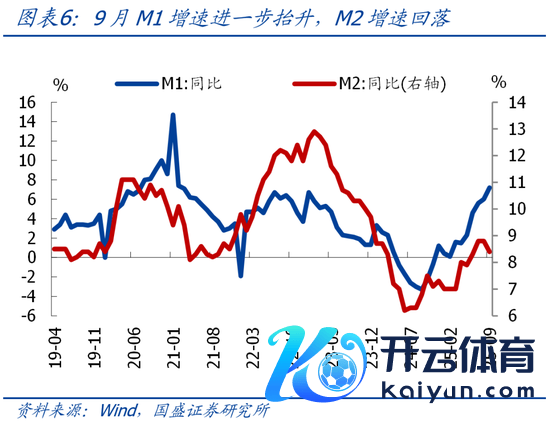

3、M1同比进一步抬升,主要与基数走低、住户按期入款活化相关;M2同比放缓,信用扩展放缓仍是主要牵扯。

>9月M1同比7.2%,较上月进一步抬升1.2个百分点,一方面基数进一步走低,另一方面股市赢利效应带动住户入款活化可能仍是主要拉动。M2同比8.4%、较上月回落0.4个百分点,信用扩展放缓仍是主要牵扯。入款方面,9月入款增多2.21万亿,同比少增1.53万亿,剔除政府债券后,财政入款减少2.03万亿,同比多减2571亿,指向财政支拨加速。

风险指示:经济超预期下行,外部环境超预期,策略超预期。

新浪声明:此音书系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐述其描写。著作内容仅供参考,不组成投资冷漠。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 开云提款靠谱官网入口