比年来,东谈主工智能(AI)行业的爆发式增长对通讯收集的带宽、密度及能效提议了前所未有的条目。在各人AI数据中心配置加快与时间迭代的双重泉源下,光模块行业呈现高速增长态势,劝诱广博企业争相布局。

在此配景下,光电互连居品提供商——北京海光芯正科技股份有限公司(简称:海光芯正)于10月31日向港交所主板提交上市央求书,华泰国际担任独家保荐东谈主。公司拟使用上市召募资金的约51%用于产能彭胀与自动化升级;约37%参加新址品实时间研发;约2%用于业求实施及国外市集拓展,约10%行为营运资金及一般企业用途,旨在进一步沉着其在硅光子光模块界限的竞争上风,把合手AI泉源下的行业机遇。

各人第十大专科光模块提供商

据招股书,海光芯正的历史可精良至2011年11月配置的苏州海光芯创光电科技有限公司,2020年12月完成股份制改制并改名为现用名。行为专注于光电互连居品的提供商,公司业务为光模块、有源光缆(AOC)过火他居品。公司居品平方期骗于AI数据中心,以相沿高速、高密度及高能效的数据传输。

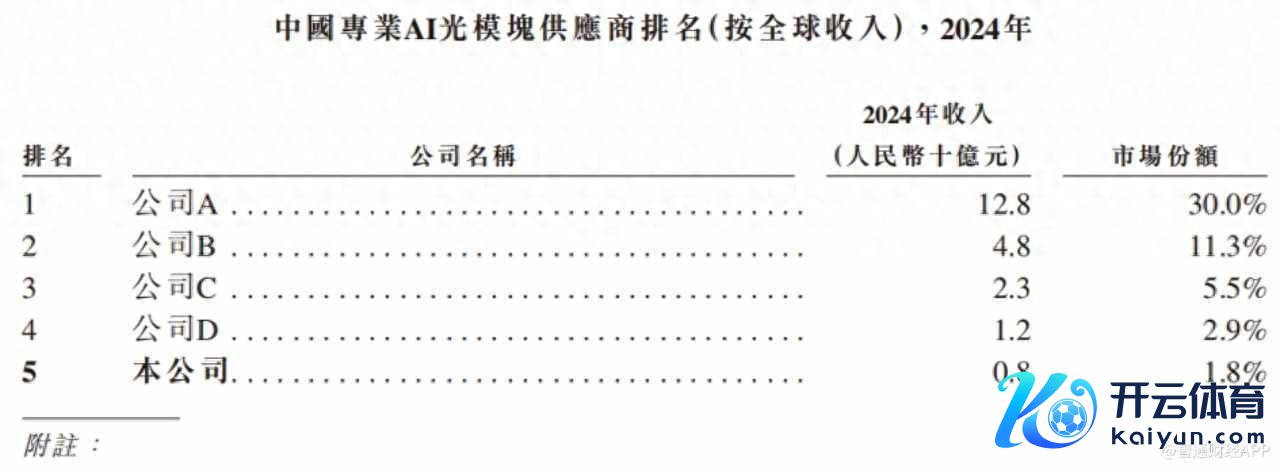

据弗若斯特沙利文数据,按2024年收入计,海光芯正以0.7%的市集份额在各人专科光模块提供商中名按次十,且为2022-2024年前十大厂商中收入增长最快的企业。在各人及中国专科AI光模块提供商均分笔名按次六收用五,占各人市集份额1.8%。

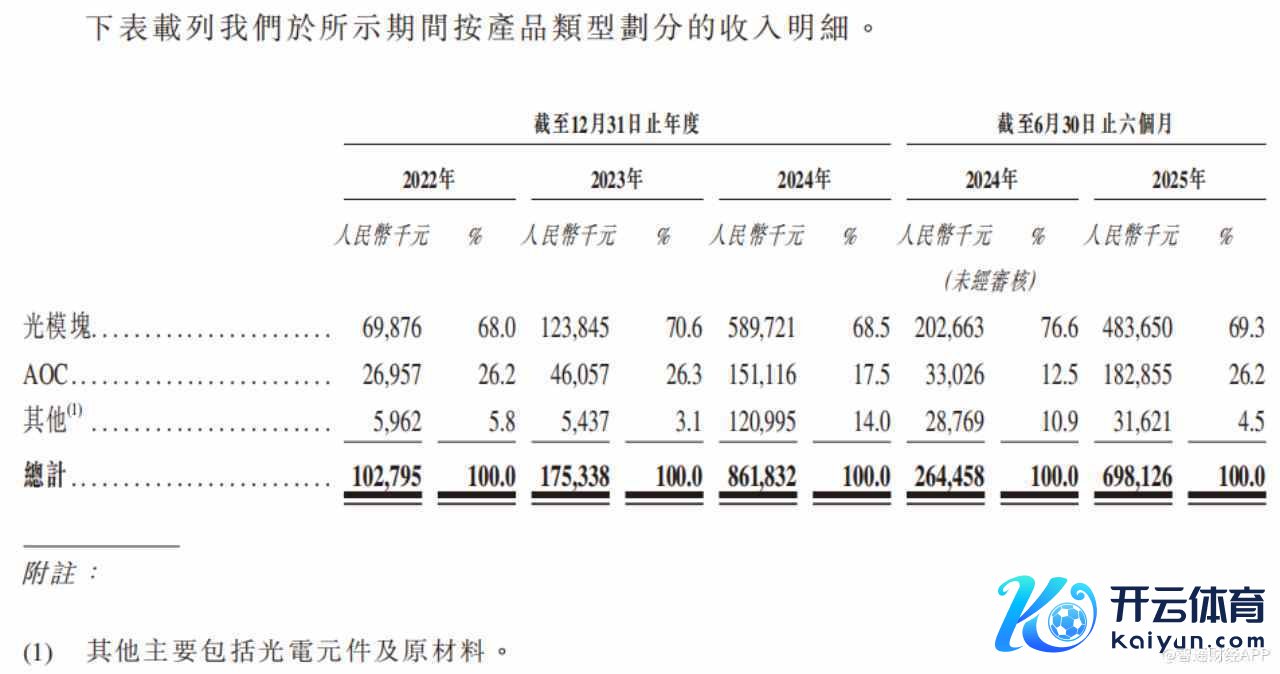

居品收入结构上,光模块为公司中枢收入着手,2022-2024年及2025年上半年收入占比分散为68%、70.6%、68.5%及69.3%;AOC居品占比在12.5%-26.3%之间波动,2025年上半年达26.2%;其他居品(主要包括光电元件及原材料)占比相对较小,2025年上半年为4.5%。

据智通财经APP了解,海光芯正的中枢竞争上风主要涵盖三大方面。其一,时间壁垒上风,海光芯正以硅光子时间为中枢各别化竞争力,构建了从芯片联想到光模块制造的端到端时间才略。其光模块居品组合隐蔽100G、200G、400G及800G等传输速度,兼容多种行业模范外型规格,其中400G及以上规格的单模光模块均给与硅光子时间。AOC居品行为光模块的补充,适用于机柜内或相邻开采间的短距互连需求,与其他居品线酿成协同效应,闲适客户各样化期骗场景。

其二,客户资源优质,通过汇集联想制造(JDM)方式深度绑定中国进步互联网企业及云行状提供商,居品已平方部署于头部客户的AI数据中心,构建了较高的市集进入壁垒。其三,成本收尾才略,公司硅光子芯片给与“Less change CMOS”联想,可与传统CMOS集成电路分享12英寸产线产能,比较国外流片成本裁汰30-40%,光模块合座成本较可比竞争敌手低20-30%。

面向改日,公司要点布局三大时间标的,包括:1.6T、3.2T及更高速度的下一代高速光电互连居品,以闲适AI数据中心连续增长的数据蒙眬量需求;近封装光学(NPO)及共封装光学(CPO)等先进时间,通过光学引擎与电子芯片的细密集成,减少信号损失并提高能效;PCIe AEC及PCIe AOC居品,达成行状器及加快卡的高速光电互连,进一步擢升传输带宽并裁汰功耗。

收入高速增长,盈利待改善

受益于AI数据中心对光模块的矫健需求及公司居品竞争力的擢升,海光芯正比年来收入达成高速增长。财务数据涌现,2022年、2023年、2024年及2025年上半年,公司营业收入分散为1.03亿元(东谈主民币,下同)、1.75亿元、8.62亿元及6.98亿元。其中,2022-2024年营还原合年增长率为189.6%,2025年上半年营收同比增长164.4%。

值得留神的是,海光芯正收入增长亮眼,但公司尚未达成盈利。2022年、2023年、2024年及2025年上半年,公司净圆寂分散为6020.9万元、1.09亿元、1821.6万元及3485万元,三年半累计圆寂超2亿元。

据财务数据,公司尚未开脱圆寂的主要原因之一是销售成本高企导致销售毛利率较低。公司销售毛利率在2023年下滑至负17.9%。2024年受限制效应及拓展国外市集等积极成分影响,毛利率擢升至11.8%,但2025年上半年回落至6.1%,主要受居品结构变化及市集竞争加重影响。

现款流方面,公司预备活动现款流尚未达成正向流入,2022年、2023年、2024年及2025年上半年预备活动所用现款流量净额分散为9072.4万元、9104.2万元、2.55亿元及1796.5万元,主要由于应收账款及存货占用资金较多。不外,成绩于融资活动相沿,公司2025年上半年末现款及现款等价物达3.48亿元。

行业高增长下的时间解围机遇

海光芯正的发展远景与光电互连行业的合座增长趋势细密关联,而AI时间的连续浸透为行业带来了广博的增漫空间,公司有望凭借进一步扩大限制效应来达奏凯绩增长。

阐发弗若斯特沙利文数据,各人光电互连市集销售额已由2020年的42亿元增长至2024年的462亿元,复合年增长率达82.3%,瞻望2029年将进一步增长至2122亿元,2024-2029年复合年增长率为35.7%。其中,AI光模块行为中枢细分界限,2020-2024年复合年增长率达82.2%,2024年市集限制达428亿元,瞻望2029年将增至1592亿元,复合年增长率30.1%。

中国市集受益于“东数西算”工程激动及国内AI数据中心配置加快,AI光模块市集限制由2020年的6亿元增长至2024年的69亿元,复合年增长率86.8%,瞻望2029年将达404亿元,2024-2029年复合年增长率42.3%。其中,硅光子光模块行为下一代时间标的,中国市集限制瞻望2029年将达230亿元,2024-2029年复合年增长率高达59.7%。

从行业趋势来看,光模块时间正朝着高速化、高集成化、低功耗标的演进,1.6T、3.2T等更高速度居品渐渐进入买卖化阶段,CPO、NPO等先进封装时间日益纯熟,硅光子时间浸透率连续擢升,这些趋势与海光芯正的时间布局高度契合。公司当今已在1.6T硅光子光模块研发方面得回深切,同期激动3.2T及6.4T光电芯片的研发责任,以适配NPO/CPO期骗场景,时间储备与行业发展标的保持同步。

行为AI光模块赛谈的纷乱参与者,海光芯正凭借硅光子时间端到端才略、优质客户资源及快速增长的收入限制,在行业中缔造了较强的竞争上风。这次递表港交所,有望借助老本市集力量加快产能彭胀与时间研发,进一步沉着市风景位。

尽管当今公司仍濒临盈利未转正、供应链集会度较高级问题,但跟着限制效应开释、研发参加转移及居品结构优化kaiyun体育网页版登录,其盈利才略有望渐渐改善。关于投资者而言,海光芯正的投资价值中枢在于其硅光子时间壁垒与行业增长红利的共振效应。不外,也需眷注市集竞争、时间迭代、盈利改善不足预期等潜在风险。